Сумма свыше 500 тысяч рублей на депозите ещё не делает человека «крупным инвестором», но уже ставит его в зону повышенного внимания к рискам. Это и вопросы страхования вкладов, и возможные изменения ставок, и интерес налоговых и контролирующих органов к доходам по депозитам. Тем, кто хранит в банках суммы от полумиллиона и выше, стоит понимать несколько важных моментов.

Материал подготовлен при участии Ирины Лебедевой, эксперта по банковскому комплаенсу и финансовой безопасности вкладчиков.

Страхование вкладов и «порог безопасности»

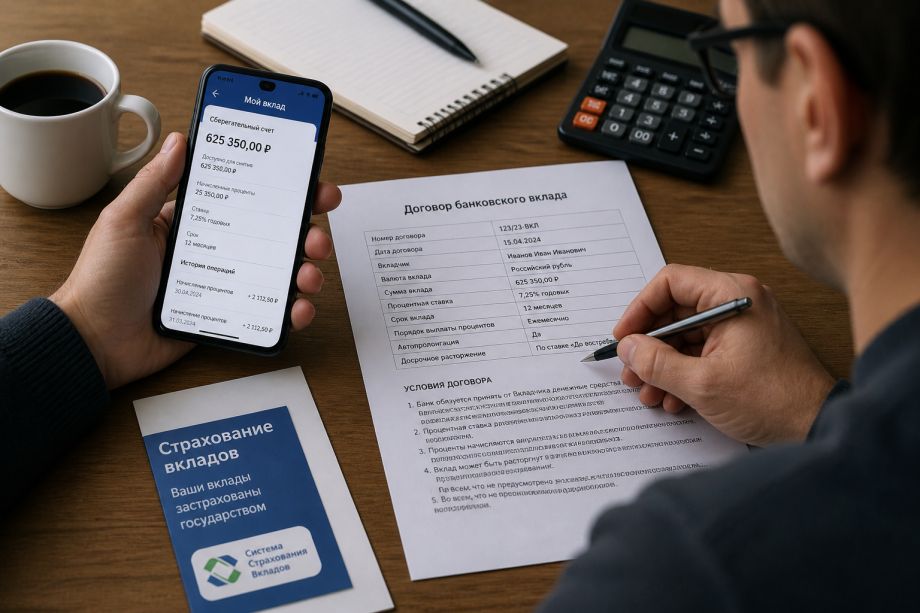

Большинство банковских вкладов застраховано государством – но только в пределах установленного лимита. Если общая сумма средств в одном банке (включая счета и депозиты) превышает этот предел, всё, что сверху, формально не попадает под защиту. Для владельца вклада в 500–700 тысяч это уже чувствимый риск: при проблемах банка часть денег может оказаться вне системы страхового возмещения.

Эксперт советует заранее продумать структуру сбережений: возможно, есть смысл разделить крупную сумму между несколькими надёжными банками, чтобы каждый вклад целиком укладывался в страховой лимит. Это не гарантия идеальной доходности, но существенное повышение финансовой безопасности.

Налоги на проценты и «интерес» к доходам

Доход по вкладам – это такой же доход, как зарплата или аренда, и государство постепенно выстраивает прозрачную систему его налогообложения. При заметных суммах на депозите проценты уже не выглядят копейками, а превращаются в ощутимый ежегодный доход. Банк передаёт данные о начисленных процентах в ФНС, и налог считается автоматически.

Для вкладчика с суммой свыше 500 тысяч это означает одно: «спрятать» доход по вкладу уже практически невозможно, да это и не нужно. Гораздо важнее понимать, как именно считается налог, и быть готовым, что часть процентов уйдёт в бюджет. Попытки обойти систему, дробя вклады или меняя схемы, редко дают реальную выгоду и могут только усложнить отношения с банком.

Процентные ставки: почему большие суммы особенно чувствительны

Изменения ставок по вкладам сильнее всего ощущают именно те, у кого на счетах лежат значимые суммы. Падение доходности даже на 1–2 процентных пункта по вкладу в 600–800 тысяч превращается в десятки тысяч рублей недополученных процентов за год.

Ирина Лебедева отмечает: банки могут предлагать индивидуальные условия «крупным» вкладчикам, но они не всегда очевидно лучше стандартных. Иногда привлекательный процент сочетается с ограничениями по досрочному снятию, сложным графиком начисления или привязкой к другим продуктам (карта, страховка, инвестиции). Чем больше сумма, тем внимательнее нужно читать условия и считать реальную, а не рекламную доходность.

Контроль операций и комплаенс

Крупный вклад сам по себе редко вызывает подозрение, если он открыт из прозрачных источников: зарплата, продажа недвижимости, наследство. Но когда по счету, где лежит значительная сумма, начинаются активные нетипичные движения – частые крупные переводы, вывод средств за рубеж, необычные операции, – банк по закону обязан оценивать такие действия с точки зрения финмониторинга.

Для владельца вклада это означает: любые сложные схемы вывода денег, «перекидывания» между счетами третьих лиц, особенно при суммах выше полумиллиона, могут привлечь внимание службы безопасности банка. В нормальной ситуации достаточно заранее продумывать крупные операции и быть готовым при необходимости подтвердить происхождение средств и экономический смысл сделок.

Как вести себя вкладчику с суммой больше 500 000 рублей

Эксперт резюмирует: крупный вклад – это уже не просто «подушка безопасности», а полноценный финансовый инструмент, который требует осознанного отношения. Владелец такого депозита должен:

- следить за страховым лимитом и не держать все деньги в одном месте сверх него;

- понимать, как будут облагаться налогом проценты и к каким суммам это приведёт;

- внимательно читать условия по ставкам и досрочному расторжению;

- планировать крупные операции по счёту и хранить документы, подтверждающие легальное происхождение средств.

Тогда сумма в 500 тысяч и выше будет работать на владельца как защита и источник дохода, а не как повод для лишних рисков и неприятных сюрпризов.