С мая банки усиливают контроль за операциями клиентов: больше платежей попадает под автоматический финмониторинг, а значит, возрастает риск временной блокировки карты. Речь не о том, что банки начнут «массово замораживать» счета, а о том, что подозрительные транзакции будут чаще останавливать до выяснения источника денег и цели перевода.

Материал подготовлен при участии Ирины Лебедевой, эксперта по финансовому мониторингу и банковскому комплаенсу, юриста в сфере финансового права.

Какие платежи вызывают наибольшие подозрения

По словам Ирины Лебедевой, под удар попадают операции, которые укладываются в типичные схемы обнала и ухода от налогов. В первую очередь это:

- регулярные переводы на карты физлиц, которые выглядят как серая зарплата или оплата «в конверте» за товары и услуги;

- частые поступления от большого числа разных людей с последующим быстрым выводом –— переводы дальше или снятие наличных;

- дробление крупных сумм: вместо одного платежа 400–500 тысяч рублей – серия переводов по 50–100 тысяч в течение короткого времени;

- массовые переводы на карты, отмеченные как рискованные (по базам мошенничеств, ставок, нелегальных услуг);

- платежи в пользу сомнительных онлайн‑сервисов, псевдоинвестиций, финансовых пирамид.

Формально каждая такая операция может быть законной, но в системе банковского мониторинга они попадают в группу повышенного риска и запускают дополнительную проверку.

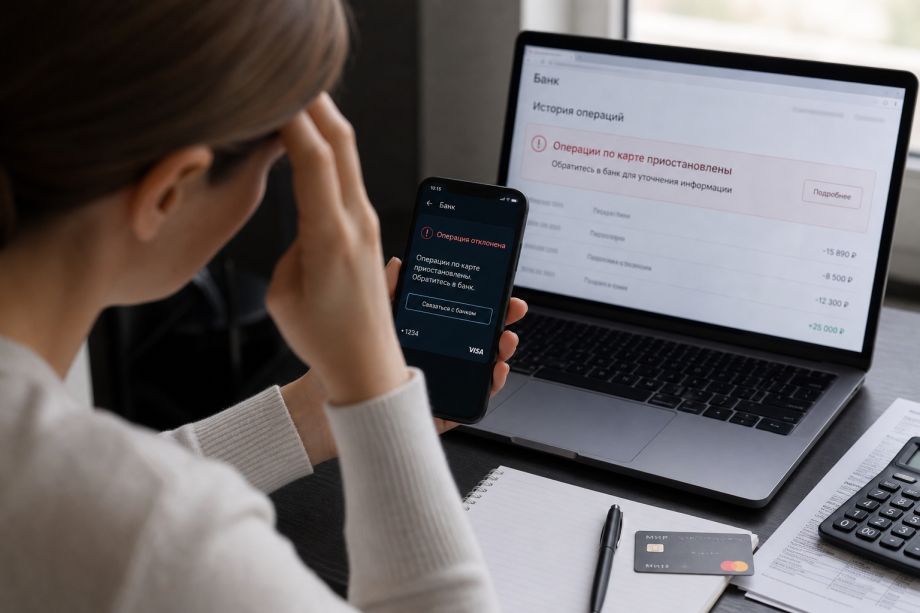

Когда карту могут временно заблокировать

Чаще всего блокировка наступает не из‑за одного платежа, а из‑за совокупности признаков. Карта становится кандидатом на приостановку, если за короткий срок по ней проходит цепочка нетипичных для клиента операций: резкий всплеск переводов, смена привычных сценариев расходов, активное использование карты как «транзитного» кошелька.

В таких случаях банк вправе приостановить операции по карте, запросить документы и пояснения: откуда деньги, зачем переводы, есть ли договоры и подтверждающие бумаги. Если клиент быстро и внятно отвечает, блокировку обычно снимают. Если пояснения расплывчаты или вообще отсутствуют, банк может сохранять ограничения и передать информацию в Росфинмониторинг и налоговые органы.

Как не попасть под блокировку из-за обычных платежей

Эксперт подчеркивает: у большинства людей повседневные платежи – покупки в магазинах, коммуналка, связь, разумные переводы родственникам – по-прежнему не вызывают вопросов. Проблемы начинаются там, где карта фактически используется как «маленький расчетный счет» для бизнеса или обнала, но без регистрации и налогов.

Если вы часто получаете переводы за работу или услуги на личную карту, лучше легализовать деятельность: оформить самозанятость или ИП и использовать официальные инструменты. Для крупных разовых операций (продажа авто, получение крупного долга) разумно иметь договор, расписку и быть готовым показать их банку.

По сути, майские изменения – это не новые запреты, а ужесточение контроля за тем, как ведут себя деньги на карте. Чем прозрачнее история платежей и понятнее их экономический смысл, тем меньше шансов увидеть неожиданную блокировку в самый неподходящий момент.