Молодые специалисты, работающие в дальневосточной столице, не могут позволить себе не только купить полноценную квартиру, но и накопить на первоначальный взнос по ипотеке. PRIMPRESS разобрался, с чем это связано, и какие альтернативы предлагают застройщики.

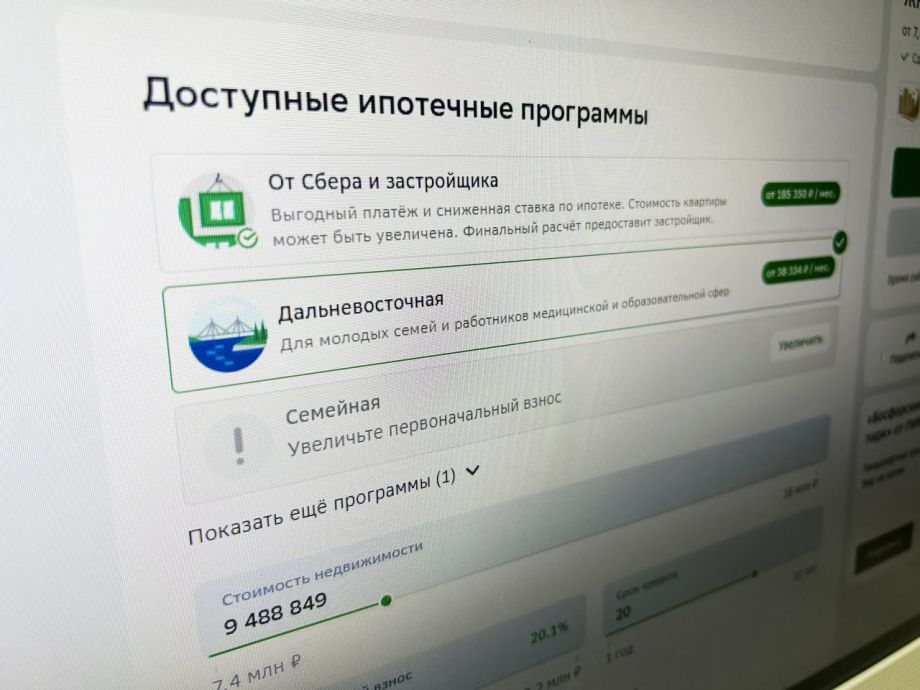

Казалось бы, высокая ключевая ставка ЦБ - не помеха для молодых семей, ведь они могут воспользоваться льготной ипотечной программой «Дальневосточная ипотека» со ставкой 2% годовых и купить квартиру во Владивостоке. Но проблема в первоначальном взносе в размере 20,1% от стоимости жилья.

Например, семейная пара в возрасте до 35 лет планирует завести ребенка и рассматривает для покупки уже не квартиру-студию или «однушку», а полноценную «двушку» с отдельной кухней и двумя комнатами. Сейчас средняя стоимость одного квадратного метра в новостройке во Владивостоке составляет 190 тысяч рублей. И если ее умножить на желаемые 50 квадратов, то получается неподъемная для молодой семьи сумма – 9,5 миллионов рублей.

Конечно, можно рассмотреть варианты в жилых комплексах и дешевле, но, как правило, они находятся за пределами города и совсем не в пешей доступности от остановок общественного транспорта. То есть семье понадобится еще и автомобиль, на который тоже нужно заработать.

Так где взять деньги на «первоначалку»? Чаще молодежи помогают родственники, но не у всех они есть, и тем более не у каждого найдутся миллионы.

Что предлагают застройщики?

Застройщики чаще всего предлагают рассрочку по первоначальному платежу на три месяца. Берем в расчет квартиру за 9,5 миллионов рублей. Нужно найти 20,1% от этой цены, то есть более двух миллионов рублей. И если поделить эту сумму на три платежа (три месяца), то около 667 тысяч в месяц нужно отдавать для выплаты взноса.

Менеджеры по продажам недвижимости предлагают еще один вариант: взять кредит. Получается кредит ради кредита? Не каждому молодому специалисту банк выдаст 2 миллиона рублей.

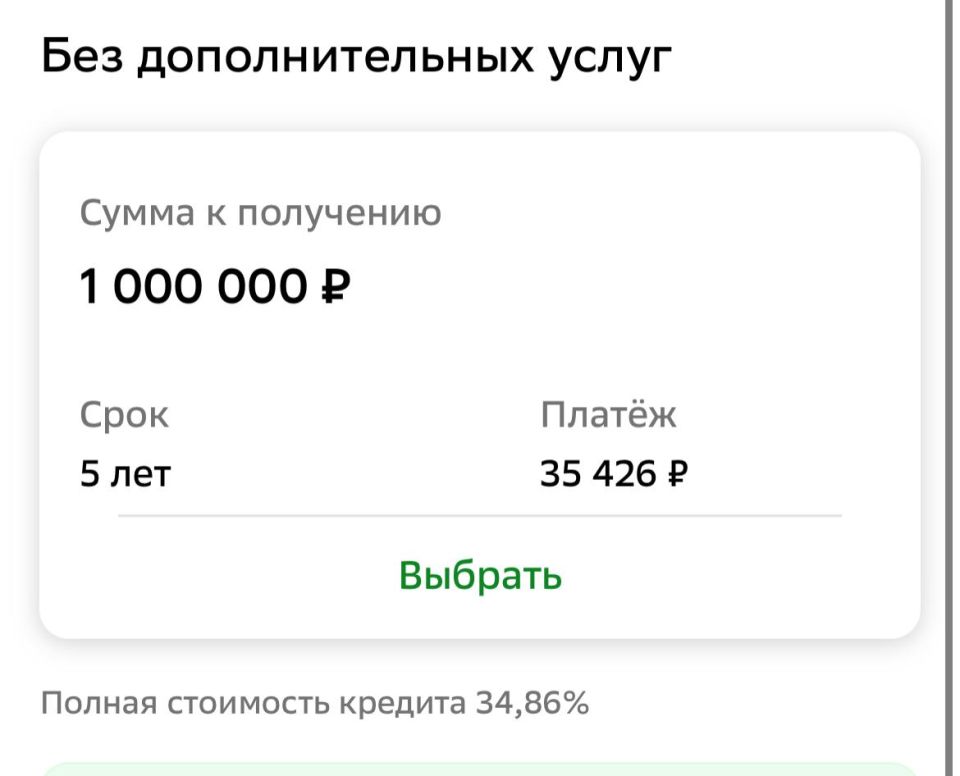

Предположим, какие-то деньги уже имеются и нужно найти лишь миллион. С учетом нынешних реалий заемщику одобрят кредит под 34,86% годовых. Переплата банку по кредиту на срок пять лет составит 623 тысячи рублей. Ежемесячный платеж - около 45 тысяч.

Что думает молодежь?

Есть и те, кто не подходит ни под одну программу и не планирует вступать в брак, но нуждается в жилье. Пока для этой категории доступна базовая ипотечная программа. Но ее суммы еще более космические, и также нужен первоначальный взнос.

«Я думаю, что если не сделают ипотеку доступной, то мы обречены на вымирание. Конечно, в нынешних условиях приобрести квартиру нереально. У меня образование, я стремилась расти по карьерной лестнице. Вроде и зарплата у меня выше среднего, но все равно этого недостаточно, чтобы взять ипотеку. У меня нет богатых родителей, нашим бабушкам и дедушкам все же давали квартиры. Но увы, с нами так не работает. Что было бы, если бы в СССР люди не получали квартиры?», - прокомментировала молодая жительница Владивостока Анастасия Иванова.

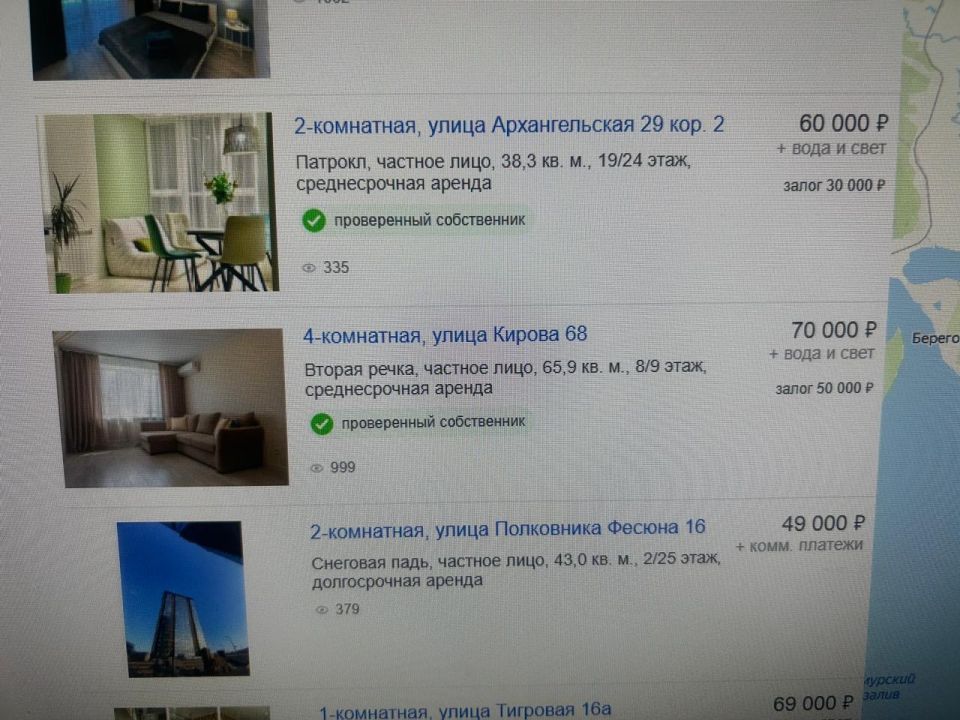

На рынке недвижимости спрос рождает предложение, ведь даже за арендованную квартиру готовы «бороться» до последнего, поскольку варианты по низким ценам разлетаются, как горячие пирожки.

«Да, я согласна с тем, что «каждый - творец своей жизни», и можно начать свой бизнес, хотя не все к этому предрасположены... У нас средняя зарплата в городе - 70 тысяч рублей, а аренда двухкомнатной квартиры - 60 тысяч рублей. Цены уже как в Москве. Конечно, я не хочу рожать детей. Во-первых, где их растить? Во-вторых, не вижу будущего в суровых реалиях. У меня нет своего жилья и богатого мужа. Да, в основном всем помогают родители, но как рожать ребенка, если мы сами себя обеспечить не можем?», - заключила студентка из Владивостока Алена Сивакова.