Куда вложить деньги? Вечный вопрос. Золото, акции, доллары, недвижимость, банковские депозиты – какая из этих пассивных инвестиций выгоднее? PRIMPRESS подготовил рэнкинг возможных инструментов, основываясь на реальном личном опыте автора за период с ноября 2020 по ноябрь 2025 года. Понятно, что за это время случились события поистине глобального масштаба, и они обусловили потери и приобретения. Но это наша жизнь, в которой любые прогнозы, как мы убедились, писаны вилами по воде. Поэтому опыт следует учесть.

Акции

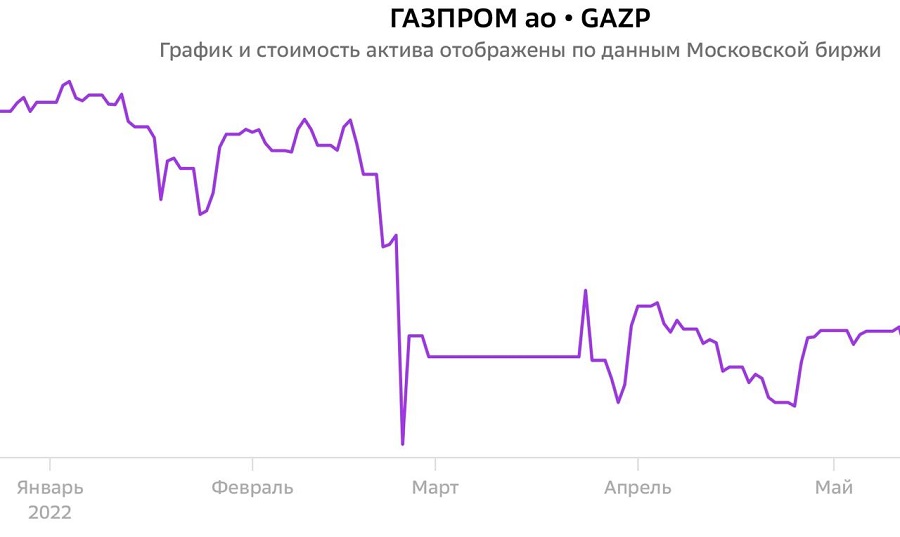

Это было худшее вложение. Хотя поначалу все шло отлично. В 2020 году фондовый рынок цвёл и пах, на покупке и продаже его инструментов можно было, конечно, проиграть, но большинство умудрялись зарабатывать просто за счёт общего роста. Среднюю доходность, несколько выше банковских депозитов, приносили и облигации, и такие открытые паевые инвестиционные фонды, как «Добрыня Никитич» Сбербанка или «Пётр Столыпин» компании «Атон», и даже самостоятельно,без каких-либо знаний, составленный разношёрстный портфель «голубых фишек» отечественного рынка. Не говоря уже о портфеле также произвольно, исходя из собственных симпатий к брендам, купленных акций американских компаний. А самым прибыльным, росшим на десятки процентов, в 2020-2021 годах был Google…

Веселье закончилось, как нетрудно понять, в начале 2022 года. Акции США были заблокированы нашими врагами и по сей день остаются недоступными для торгов на основном рынке. Чистая потеря всех денег.

Российские инструменты были проданы с убытком той или иной величины. На память я оставил себе немножко акций «Газпрома» (цена приобретения пять лет назад 338,12 руб., цена на сегодняшний день 128,08 руб.) и Сбербанка (304,8 и 300,3 руб. соответственно).

На этом все игры с фондовым рынком в жизни автора, надо полагать, закончены.

Доллар США

Их доллары это, как известно, наши баксы. Какой же россиянин не держит часть своих денег в валюте? Уж точно не тот, кто помнит девальвацию 1998 года. В ноябре 2020 года несколько пачек «зеленых» были куплены по курсу 76 рублей за доллар. Пролежав пять лет в сейфе эти бумажки отросли аж до 78,2 руб. (курс ЦБ РФ на 29 ноября с.г.). Можно сказать, в пределах статистической погрешности.

Насколько упала за это время покупательная способность доллара? Бог весть, как изменились цены в самих США, но в наших палестинах дело обстоит примерно так: в 2020 году за 100 000 рублей можно было купить 1315 долларов США. На тот момент средняя цена молока во Владивостоке составляла 59 рублей за литр. На всю указанную сумму мы бы приобрели 1694 литра. Конвертировав «инвестицию» обратно из доллара в рубли в ноябре 2025 года, за $1315 мы получаем 106 344 руб. Сегодня при средней цене литра молока в том же Владивостоке 120 рублей купить можно 886 литров.

Итог: человек, вложивший деньги в доллары с целью сохранить и приумножить, спустя пять лет в России фактически может купить на них в два раза меньше.

Недвижимость

Это любимый вид вложений всех россиян. И не нужно нас за это критиковать, как стало модно в последнее время: кто наскитался по углам, тот на данную тему не смеётся. Если молодые люди, насмотревшись в YouTube, хотят всю жизнь провести в арендном жилье, то это их право, а взрослый человек предпочитает иметь собственную недвижимость. Может ли он её себе позволить — другой вопрос.

Стоимость квадратного метра во Владивостоке за эти годы выросла в 1,5 - 2 раза в зависимости от типа жилья. В 2020 году средняя цена квадрата в новостройке составляла 103 тыс. рублей, в 2025-м — 198 тыс. рублей. Рост 92,23%. На вторичном рынке квадратный метр подорожал со 117 до 172 тыс. рублей, рост — 47,01%.

Цифры – это факты, а наше мнение насчет целесообразности диверсификации своих вложений с помощью жилой недвижимости мы привели чуть выше.

Золото

Понятно, что мировые цены на золото выросли из-за пандемии и военных конфликтов. Но насколько выгоден оказался их рост лично для меня?

Осенью 2020 года в Сбербанке были куплены золотые инвестиционные монеты «Георгий Победоносец» в картонной коробочке по цене 42 000 рублей за штуку. Сегодня Сбербанк выкупает их обратно по 84 000 рублей (+100% за пять лет). В среднем 20% прироста в год вполне устраивает — с учётом удовольствия от обладания реальным, а не виртуальным золотым запасом.

Банковские депозиты

Это, пожалуй, самый сложный класс активов с точки зрения подсчёта доходности за рассматриваемый период.

Пять лет назад средняя максимальная ставка была именно в ноябре и составляла 4,54% годовых. В ноябре 2025 года средняя ставка — 15,5%. При этом самая высокая ставка наблюдалась во второй декаде декабря 2024 года — 22,28%, но автору в некоторых банках давали и бОльший процент. Депозиты открывались и закрывались столь часто, что все вспомнить оказалось невозможно. Для нашей публикации было решено сделать примерный расчёт, взяв средние значения ставок по годам: 2020 — 4,8%; 2021 — 7,21%, 2022 — 8,192%, 2023 — 10,17%; 2024 — 14,75 (с учетом спада и взлёта в конце года); 2025 — 18,354%.

Средняя динамика такова: размещенные в 2020 году на срочных депозитах 100 000 рублей, будучи не тронутми в течении пяти лет, превратились бы примерно в 236 800 рублей. Чистый прирост — 136,8%.

***

Никаких выводов. Инвестиции — вопрос сугубо индивидуальный.